こんにちは、ヒカリです。

結論から言うと、

海外旅行保険付きクレジットカードは一枚は作っておくべきです!

海外旅行、海外出張、海外留学に行く際には、必ず海外旅行保険に加入しましょう。海外で万が一けがをした場合、治療にかかる費用は想像以上に高額です!

私が留学していたカナダはウィンタースポーツが盛んな国です。そのため留学生が怪我をしてしまったなんてケースをよく聞きますが、金額が半端なく高いんです。

一般的に、

治療費だけで100万円近くかかります。

ひゃっ、ひゃっくまんですよ!これは高い。

救急車を呼んだり、入院、帰国が必要になる治療となると数百万円にもおよびます。

万が一のことを考えると、海外旅行保険には必ず加入しておかなきゃだね!

海外旅行保険の適用は主に2つです。

①保険会社が提供する保険に加入

②海外旅行保険付きのクレジットカードを利用

クレジットカード付帯の保険はあんまり手厚くなさそう・・・。

こーんな曖昧な印象をお持ちの方は必見です!

今回の記事では、これまで曖昧だったクレジットカード付帯の海外旅行保険の基礎知識を簡単に分かりやすく説明していきます!

基礎知識さえあれば、渡航目的によって自分に合った適切な保険が選択できて、しっかりコストを抑えられるので、是非ともチェックしてみてください。

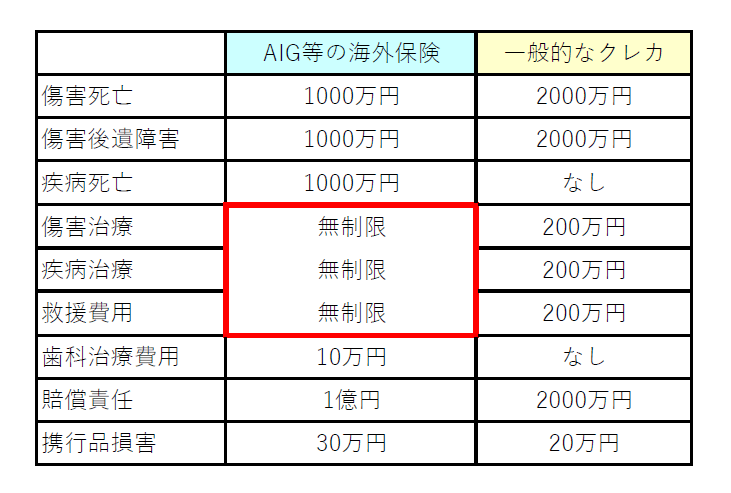

保険会社と海外旅行保険付きクレジットカードのちがい「補償は十分?」

保険会社とクレジットカード付帯の海外旅行保険のちがいは、大きくちがうのは3つです!

- 補償対象

- 補償上限金額

- 治療費支払い方法

それぞれ具体的に話していきますね。

①補償対象

クレジットカード付帯の海外旅行保険には、「疾病死亡」の補償がついていません。

それとは逆に、保険会社が提供する海外旅行保険には「疾病死亡」の補償がついています。

またオプションで、「歯科治療」「飛行機遅延や欠航による補償」「手荷物遅延の補償」などもつけることが可能です。

保険会社の補償内容同様に、クレジットカード付帯でも受けられる補償はこちら。

- 傷害死亡:旅行中の事故などによる死亡の補償

- 傷害後遺障害:旅行中の事故などによる後遺障害の補償

- 傷害治療:交通事故などの傷害費補償

- 疾病治療:体調不良などの治療費補償

- 救援費用:遭難による捜索費や病気などで入院した際に親族がかけつける費用の補償

- 賠償責任:偶然な事故で他人にけがをさせたり、他人の物を壊したりすることで発生した賠償金の補償

- 携行品損害:スーツケースやカメラをなくしたり、盗まれた場合の補償

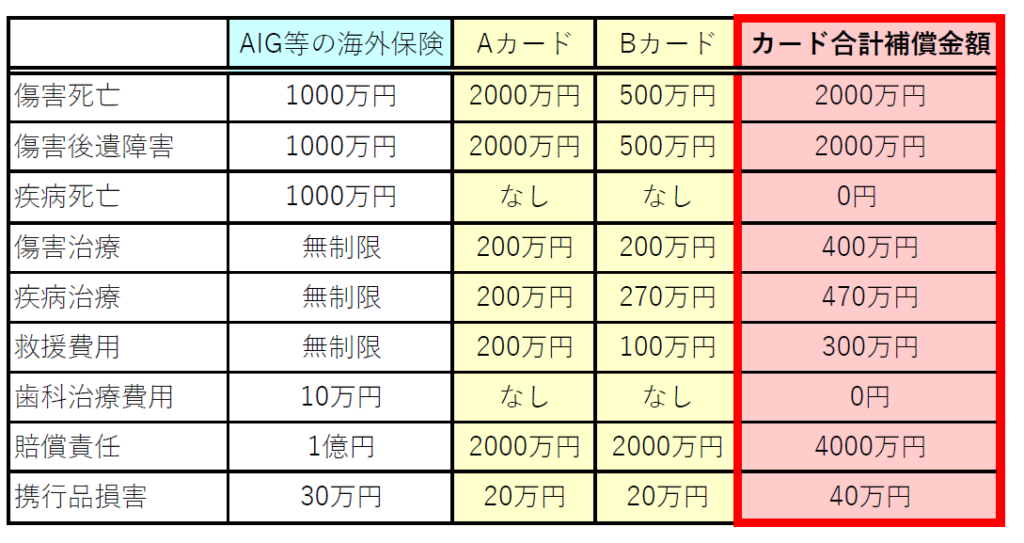

②補償上限金額

さあ、困った・・・・。

ここで有益情報!

実はクレジットカードの場合、「傷害死亡」「傷害後遺障害」以外の補償項目は、複数のカードを持っていればそれらの金額を合算することが出来るのです!

また、合算が出来ない「傷害死亡」「傷害後遺障害」の補償に関しては、保有している複数のカードのうち金額の設定が最も高いものが適用されます。

こちらが複数カードを利用した時のカード合算補償金額例になります。

なるほど。複数のカードを合算すると、補償金額が一気に上がるね!

③治療費支払い方法

キャッシュレス診療は、カード会社が契約している現地の病院でのみ利用可能なサービスです。

そのため、事前に連絡をせずに近くの病院に行った場合、キャッシュレス診療を利用できず立替が必要となる可能性が高いので、必ず事前に確認しておきましょう。

海外旅行保険付きのクレジットカードはただ持っているだけじゃダメ?

クレジットカード付帯の海外旅行保険には2つのタイプがあります。

自動付帯:カードを旅行時に保有しているだけで保険が有効になる。

利用付帯:旅行費用の一部をカード決済しないと、保険が有効にならない。

利用付帯のカードはなにかしらの決済が必要なんだね!具体的にどんな決済をすればいいのかな?

一般的に保険が有効となる決済の条件はこちら!

「利用付帯」の決済条件

- 航空券の購入(チャーター便は不可)

- 空港までの電車賃

(マネーチャージも含む) - 空港までのバス運賃やタクシー料金

- 旅行代理店が販売するパッケージツアーの支払い

これらのいずれかをクレジットカード決済すれば保険が有効となるケースが多いです。

「空港までの交通機関で利用すること」がポイントとなるため、家から途中駅までの電車賃や空港の駐車場料金の支配いは対象外となります。また出国後に決済した交通費なども対象外となるので気をつけましょう。

海外旅行保険付きのクレジットカードは家族の保険も適用させるか検討する

家族旅行中に万が一、家族の一員がけがをした場合、けがをした本人が加入していない場合は保険対象外となります。

しかし、カードによって、補償がカバーされるものもあるため、こちらも必ず事前にチェックしておきましょう!

家族特約

海外旅行保険付きのクレジットカードによっては、「家族特約」というものが付いたカードがあります。これは一般的に18歳未満の子どもを持つ家族を対象に、補償がカバーされる特典になります。

カードの年会費以外の支払いをすることなく、家族の補償もカバーが出来ます。

しかし、家族特約の補償金額は本会員より低いことが一般的です。

補償金額を確認した上で、必要であれば保険に加入しましょう。

家族カード

【海外旅行保険付きクレジットカード】なぜ作る必要があるの?補償は十分?】のまとめ

✓ 保険会社とクレジットカード付帯の海外旅行保険の主なちがいは、補償対象/補償上限金額/治療費支払い方法の3つ!

✓ 傷害死亡と傷害後遺障害以外の補償項目は、複数のクレジットカードを保有すれば合算が可能!

✓ キャッシュレス治療が可能なクレジットカードを選ぶと、現地で自己負担(立替)をする必要がない。

✓ クレジットカード付帯の海外旅行保険のタイプには、自動付帯と利用付帯があり、利用付帯を持つ場合は事前に保険が有効される条件を確認する必要がある。

✓ 家族で旅行に行く人は、家族特約が付いたカードまたは家族カードが発行できるものを検討する。

クレジットカード付帯の海外旅行保険の補償期間はだいたい90日となっていて、海外に渡航する度にこの日数はリセットされます。そのため短期的な海外への渡航であれば、クレジットカード付帯の海外旅行保険を考慮しても良いかもしれませんね。

以上のことから、海外旅行保険付きのクレジットカードは一枚は持っておくと良いでしょう!

私はつい数年前までは

とある会社の営業マンとして働いていましたが

あまりの辛さに我慢できず

逃げるようにして会社を退職しました。

「自分の人生このままでいいのか?」

これを帰宅途中に何百回考えたことか・・・

人目ばかりを気にする自信のない私でしたが

ネットで起業をした結果、

3ヶ月で月40万を達成

9ヶ月で月128万を達成

15ヶ月で月200万を達成

その数ヶ月後には

250万、290万….と

どんどん売上を伸ばしていきました。

今では会社に勤めず

ネット一本で生活しています。

━━━━━━━━━━━━━━━━

知識・経験などまったくゼロだった私が

どうやって自由になったのか?

━━━━━━━━━━━━━━━━

こちらについては

で詳しく解説しています。

今回は、海外旅行保険付きのクレジットカードの基礎知識についてお話しします。